Le compte est la plus petite unité dans laquelle est enregistrée une opération en comptabilité.

Le débit figure à gauche et le crédit à droite par convention, comme le fait de circuler à droite sur les routes.

Les 4 types de compte

Bilan

Comptes d’actif

Comptes de passif

Compte de résultat

Comptes de charges

Comptes de produits

Les comptes d’actif (ex les créances) augmentent au débit et diminuent au passif. Ils présentent un solde débiteur.

Les comptes de passif (ex les dettes fournisseurs) augmentent au crédit et diminuent au débit, et présentent un solde créditeur.

Les comptes de charges (ex les salaires) augmentent au débit. Ils présentent un solde débiteur.

Les comptes de produits (ex les ventes) augmentent au crédit, et présentent un solde créditeur.

Concept de la partie double:

Chaque écriture comptable se traduit par un enregistrement dans un ou plusieurs comptes au débit et un enregistrement d’un montant équivalent au crédit. Chaque écriture comptable doit être équilibrée c’est-à-dire que le total des sommes comptabilisées au débit (à gauche) doit exactement correspondre au total figurant au crédit.

Certaines opérations utilisent uniquement des comptes de bilan et d’autres des comptes de bilan et des comptes de charges et de produits.

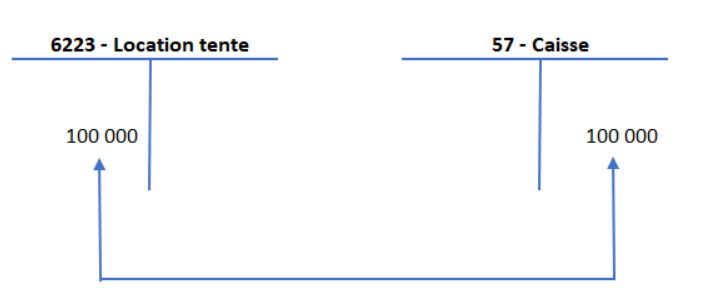

Opération concernant à la fois un compte de charge et un compte de bilan

L’entreprise Compta LTD contacte le 15 mars 2020 un prestataire pour louer une tente afin d’accueillir le surplus de clients à l’extérieur de ses locaux en cette période de confinement. Le règlement est fait en espèces pour 100 000F.

L’opération sera enregistrée de la façon suivante

Deux comptes sont concernés par cette opération : location de tente (charge au compte de résultat) et caisse (compte de l’actif du bilan).

Les comptes de charge augmentent au débit. C’est pourquoi le compte de location de tente qui est une utilisation de fonds qui appauvrie l’entreprise est débité pour constater la charge additionnelle.

Le compte de caisse est un compte d’actif qui diminue au crédit. La dépense ayant été réglée en espèces a occasionné une diminution des avoirs de la société. C’est pourquoi le compte caisse est crédité.

Autre présentation au journal

N° D’ordre

Date

Opération

Montant débit

Montant crédit

001

15/3/20

6223 – Location de tente

100 000

001

15/3/20

57 – Caisse

100 000

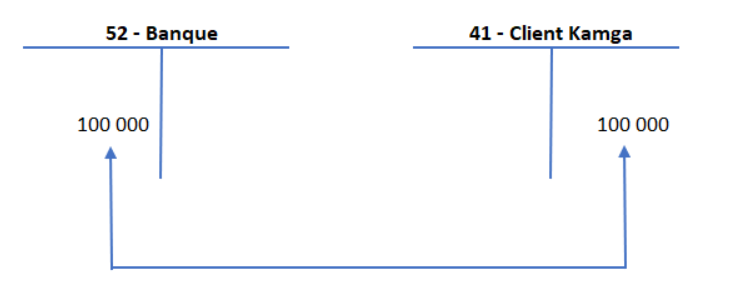

Opération touchant deux comptes de bilan

La société Compta LTD encaisse le 15 mai 2020 une créance du client KAMGA par virement bancaire d’un montant de 100 000 F.

Autre présentation au journal

N° D’ordre

Date

Opération

Montant débit

Montant crédit

002

15/5/20

52 – Banque

100 000

002

15/5/20

41 – Client Kamga

100 000

Cette opération touchent deux comptes de bilan

Le compte banque est un compte d’actif qui augmente au débit et diminue au crédit. Lorsque la société reçoit ce virement, ses avoirs en banque augmentent, c’est pourquoi nous le débitons.

en revanche la créance du client diminue parce qu’il s’acquitte de ce qu’il doit à la société. De ce fait, nous créditons le compte créance client qui est un compte d’actif (diminue au crédit).

Chaque compte a un numéro de code qui facilite son repérage et son utilisation.

Les comptes d’actif présentent un solde débiteur. Inversement les comptes de passif présentent un solde créditeur.