Devenez Manager Comptable grâce à la maitrise du SYSCOHADA REVISE

Développez une compétence distinctive en maitrisant les changements majeurs introduits par la réforme du SYSCOHADA REVISE. Maitrisez les traitements comptables complexes de la société

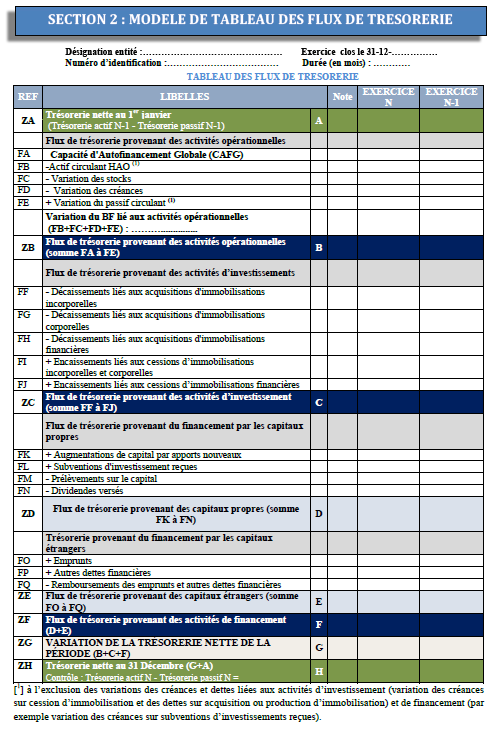

Calcul de la Trésorerie début

La trésorerie début correspond à la différence entre la trésorerie actif de N – 1 et la trésorerie passif de N – 1. Si tu te demandes où récupérer les montants il suffit de partir du bilan qui a été élaboré au terme de l’exercice précédent.

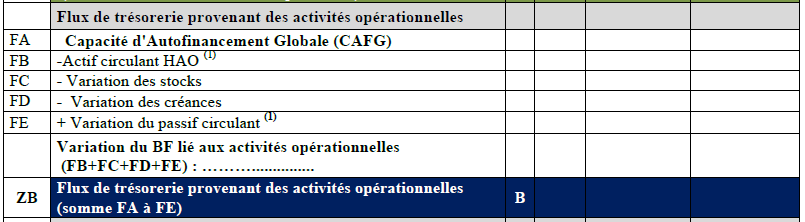

Calcul des flux de trésorerie liés aux activités opérationnelles

Comme on l’a déjà expliqué, il s’agit des flux de trésorerie provenant des principales activités de l’entité ainsi que les flux provenant des activités qui ne sont ni des activités d’investissement ni des activités de financement.

Globalement, il sera question de faire la différence entre les encaissements des activités opérationnelles et les décaissements des activités opérationnelles.

Flux de trésorerie liés aux activités opérationnelles = encaissements des activités opérationnelles – décaissements des activités opérationnelles.

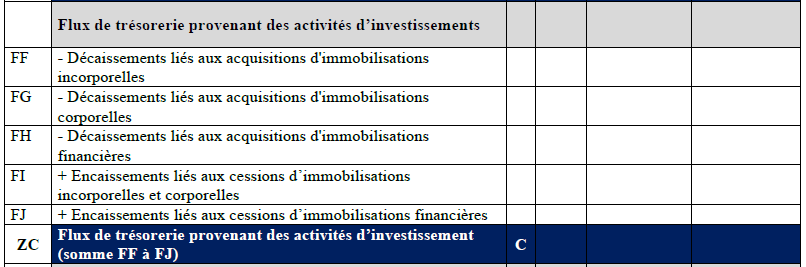

Calcul des flux de trésorerie liés aux activités d’investissement

Les flux d’investissement comprennent à la fois les encaissements et les décaissements

Les encaissements correspondent aux produits de cession des immobilisations incorporelles, corporelles ou financières. En général c’est la part la plus faible des flux liés aux activités d’investissement. Le prix de cession des immobilisations est relativement aisé à déterminer. Il suffit de prendre les soldes des comptes de produits de cession (compte 82XXX).

Les décaissements sont les dépenses liées à l’acquisition des actifs de long terme (immobilisations incorporelles [marques, brevets], corporelles [terrains, bâtiments, machines, …] et financières [Titres de participation par exemple]).

Retrouver le montant des acquisitions n’est pas toujours évident.

Voici comment je procède

Variation des comptes d’immobilisations en valeurs brutes (de la racine 21 jusqu’à la racine 27)

– Valeurs brutes des immobilisations cédées

– Ecart de réévaluation N (si réévaluation en N)

– Coûts de démantèlement et de remise en état de site imputés à N

= Acquisitions d’immobilisations

Une fois que nous avons pu obtenir les flux de trésorerie liés aux actifs durables, il nous reste une dernière étape : le calcul des flux de trésorerie liés aux activités de financement

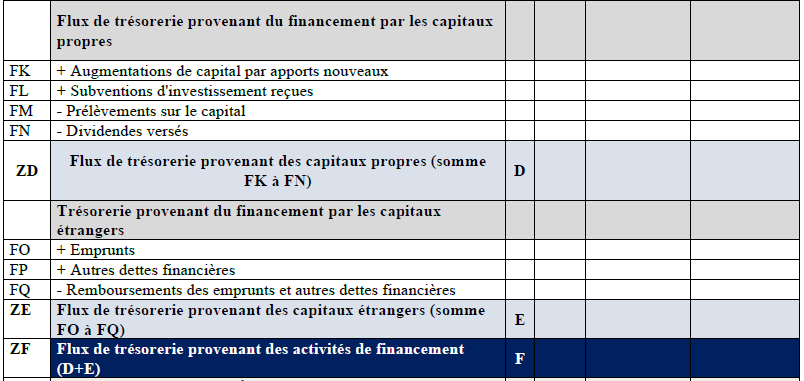

Les flux de trésorerie liés aux activités de financement

Deux catégories de flux composent cette partie: les flux de financement par capitaux propres et les flux de financement par emprunt

- Flux qui changent la structure des capitaux propres

Ce mode de financement change la composition des capitaux propres. Nous pouvons citer à titre d’exemple les augmentations de capital, les subventions d’investissement, les distributions de dividendes, …

- Flux de financement par l’extérieur (banques, marché financier)

Ces flux comprennent les nouveaux emprunts bancaires, les emprunts obligataires et leurs remboursements.

La balance et le grand-livre des comptes de capitaux propres (Racine 10 à 14) et d’emprunt (racine 16) nous fournissent facilement l’information nécessaire pour remplir cette partie du tableau des flux de trésorerie.

Calcul de la variation de trésorerie

La dernière étape de notre travail consiste à déterminer la variation de trésorerie.

La variation de trésorerie est la somme des flux qui ont été déterminés tout au long du process.

Flux de trésorerie liés aux activités opérationnelles

+ Flux de trésorerie liés aux activités d’investissement

+ Flux de trésorerie liés aux activités de financement

= Variation de trésorerie

Je pense qu’arrivé au terme de cet article, tu as toutes les cartes en main pour réaliser ton tableau des flux de trésorerie et impressionner ton Boss. A toi de jouer maintenant.

Devenez Manager Comptable grâce à la maitrise du SYSCOHADA REVISE

Développez une compétence distinctive en maitrisant les changements majeurs introduits par la réforme du SYSCOHADA REVISE. Maitrisez les traitements comptables complexes de la société